Налоговые льготы несомненно являются инвестиционным преимуществом, которое нельзя упускать. В рамках российского законодательства с 2015 года действует индивидуальный инвестиционный счет, позволяющий получить выгоду от инвестирования в российские активы. И не только в них.

Сегодня уже почти все слышали про два типа льгот, предоставляемых ИИС. Однако практика его использования включает в себя массу разнообразных случаев, незнание которых может привести к упущенной выгоде, а знание позволит выбрать оптимальную стратегию для своей ситуации. Поэтому ниже я собрал некоторые интересные вопросы и ответы, касающиеся ИИС. Предыдущие статьи по теме смотрите здесь.

Общие вопросы по открытию ИИС

Что такое ИИС?

Это специальный брокерский счет для инвестиций с налоговыми преимуществами от государства. Счет является рублевым, имеет ограничения по сумме вложений и не только. На него нельзя внести ценные бумаги, только рубли.

ИИС это российское изобретение?

Нет, этот счет был введен с учетом опыта западных стран. Их практика показала, что льготы для населения с целью привлечения денег в бизнес (ценные бумаги) являются выгодными и для государственной экономики, и для частных компаний. Так, в США аналогичному счету IRA скоро исполнится полвека.

Надо ли посещать офис брокера или банка для создания ИИС?

Не обязательно. Заявку на открытие счета можно подать через сайт Мосбиржи или напрямую через сайт одного из брокеров. Мосбиржа запросит данные паспорта, СНИЛС и ИИН для идентификации личности, и предложит на выбор брокеров, которые взаимодействуют с порталом. Можно использовать идентификацию через профиль в Яндекс или на портале Госуслуг.

При регистрации через брокера данные заявителя проверяются через технический портал СМЭВ (сервис для взаимодействия органов власти). Некоторые брокеры открывают счет, используя ваш профиль на сайте «Госуслуги» и его данные для заполнения документов.

С какого момента начинает действовать ИИС?

Срок действия ИИС отсчитывается с момента заключения договора, а не внесения денег на счет.

В какой валюте нужно пополнять ИИС?

ИИС пополняется только в рублях. Но это не значит, что только в рублях можно и нужно инвестировать: рубли на ИИС можно поменять на валюту и на нее купить валютный актив. Например, акции США на бирже Санкт-Петербурга, дивиденды от которых придут в долларах. Более того, дивиденды в долларах могут быть и от акций, торгующихся в рублях.

Есть ли смысл открывать счет, если сейчас нет средств?

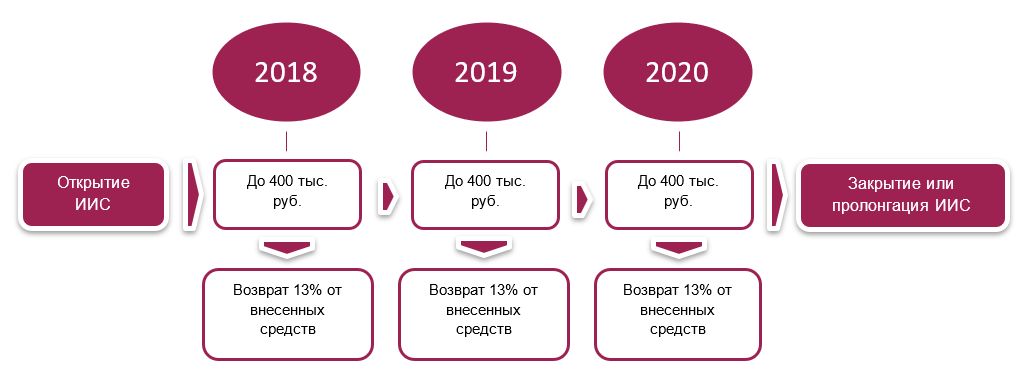

Да, поскольку вносить деньги сразу не обязательно. С другой стороны, счет должен просуществовать минимум три года, иначе его досрочное закрытие приведет к потерям льготы. Так что если свободные деньги появятся через два года, вы сможете внести их на заранее открытый счет, через год закрыть его и получить все средства в пользование с учетом оформленного вычета на взнос или доход.

Сколько льготных счетов может иметь физическое лицо?

Инвестор может одновременно иметь один инвестиционный счет и пользоваться налоговыми преимуществами, связанными с ним. Наличие двух счетов приведет к отказу в льготе. Исключение в пункте ниже.

Можно ли перенести ИИС к другому брокеру?

Да. При этом параллельно в течение 30 дней могут существовать два инвестиционных счета: когда новый уже открыт, а старый еще не закрыт. Продавать и заново покупать ценные бумаги при этом не нужно.

Какие льготы есть на инвестиционном счете?

Инвестор сможет воспользоваться одним из двух видов льгот:

- тип А — вычет на взнос (перечисление / возврат НДФЛ, выплаченного в текущем году от трудовой деятельности);

- тип Б — вычет на доходы (прибыль, полученная от инвестиций за 3 года, не будет облагаться подоходным налогом)

Разделяются ли типы счетов как-то еще?

Да. ИИС предусматривает возможность как самостоятельно продавать и покупать ценные бумаги, так и воспользоваться услугами доверительного управления (ИИС-ДУ), где этим будет заниматься выбранная управляющая компания. Такой счет можно открыть в самой управляющей компании, у ее агента (например, банка), у участника рынка с лицензией на доверительное управление. На ИИС-ДУ по типу Б не будет удерживаться налог на купоны и дивиденды.

Надо ли при открытии счета указывать тип льготы?

Нет, тип льгот можно выбрать позднее. Однако в случае возврата налога на взнос нужно сделать выбор не позднее 3 лет с даты внесения средств, потому что вычетом по взносам можно будет воспользоваться только за последние 3 года. При возврате налога на доход срок может быть больше.

Можно ли сменить тип льгот?

Нет, если льгота была использована хотя бы раз. Если владелец ИИС еще не получал налоговый вычет, то он вправе применить любой тип счета. Если инвестор уже оформлял возврат НДФЛ, то применить вычет Б он уже не сможет. Для перехода на другой льготный режим придется закрыть существующий и зарегистрировать новый инвестиционный счет.

Застрахованы ли финансовые средства на счете?

Средства, лежащие на ИИС, не застрахованы государством, хотя не первый год планируется это сделать. Что касается приобретенных ценных бумаг, то они хранятся в депозитарии, поэтому защищены от банкротства или внезапного закрытия компании-брокера.

Внесение средств и приобретение активов

Как много денег можно внести на ИИС?

За год на инвестиционный счет можно положить не более 1 миллиона руб. Данное ограничение прописано в законодательстве. Если владелец счета перечислит больше установленного лимита, то излишек будет зачислен на обычный брокерский счет.

С какой суммы рассчитывается вычет на взнос?

Владелец ИИС имеет право на вычет в размере 13% со средств, внесенных им на счет, но с суммы не более 400 000 руб. (п. 3 ст. 219.1 НК РФ). Стандартным периодом для расчета налога и вычетов является календарный год. В этом нет противоречия с 1 млн. рублей, которые можно вносить ежегодно и получать вычет на доход.

Обязательно ли покупать ценные бумаги для получения вычета на взнос?

Формально нет: можно просто внести наличные и все равно иметь право на вычет. Понятно, что в рамках отчисленного с вашей зарплаты налога. Например, вносите 400 тысяч в декабре 2021 и уже в январе 2022 оформляете получение льготы. Но тем не менее у налоговой могут возникнуть вопросы по такой схеме, так что некоторые операции рекомендуется совершить.

Надо ли пополнять ИИС каждый год?

Нет. Инвестор может пополнять инвестиционный счет на свое усмотрение, в том числе многократно в течение года. Ежегодно вносить на него деньги необязательно.

Однако нужно учитывать, что сумма налога к возврату (тип А) зависит как от заработной платы, так и от суммы совокупного взноса за календарный год. Например, в первый год инвестор суммарно внес 300 000 руб., по истечении этого периода оформил вычет на 39 тысяч руб. Перейти на счет типа Б он не имеет права. Чтобы получать льготу первого типа за второй и третий год, придется хотя бы раз в год вносить деньги на счет.

Для возврата НДФЛ сразу за 3 года важна лишь общая сумма взносов?

Нет, важно, сколько вносилось каждый год. Если вы внесли в первый год 100 тысяч, а на следующий 700 тысяч, то вычет за взнос получится с общей суммы в 500 000 (внесенные 100 тысяч за первый год и максимум с 400 тысяч за второй). “Перенести” 300 тысяч, добавив их к первому году, нельзя.

Какие активы можно купить/продать через ИИС?

Владелец ИИС имеет право через российских брокеров приобретать акции, облигации, производные ценные бумаги, биржевые паевые фонды и ETF, торгующиеся на Московской и Санкт-Петербургской бирже. Отдельно стоит обратить внимание, что ETF на бирже Санкт-Петербурга торгуются на внебиржевом рынке и под льготу не попадают. Читайте здесь.

Можно ли на ИИС приобретать активы других государств?

На инвестиционный счет можно приобрести иностранные активы, допущенные к торговле на отечественных биржах. Например, для российского инвестора доступны акции Apple, Amazon, Google, Tesla, Microsoft и другие. Если брать их на бирже Санкт-Петербурга, то рубли придется поменять на доллары США в валютной биржевой секции. Кроме того, иностранные ценные бумаги есть в паях БПИФ и ETF от FinEX.

Можно ли торговать на ИИС с плечом?

Зависит от брокера, но довольно часто крупные брокеры это разрешают.

Можно ли переводить купонный и дивидендный доход с ИИС на счет в банке?

Вывод дивидендов и купонных платежей на банковский счет допускается у отдельных брокерских компаний. Для этого необходимо направить соответствующее распоряжение. Тем не менее часть брокеров зачисляют купонные и дивидендные выплаты исключительно на ИИС.

Вопросы по налоговым льготам

За какой период можно оформить вычет на взнос?

Инвестор имеет право получать возврат налога за 3 года работы инвестиционного счета. Согласно, п. 7 ст. 78 НК РФ заявку на вычет и декларацию можно направить в ФНС не позднее 3-х лет со дня выплаты налога.

Стоит ли оформлять ежегодный вычет на взнос?

Несмотря на пункт выше, при возможности возврат НДФЛ стоит оформлять ежегодно. Причина проста: таким образом есть возможность быстрее пустить деньги в работу и получить больше прибыли за счет сложного процента. Уже после первого года можно получить вычет и пополнить ИИС на 52 000 рублей, хотя произойдет это через несколько месяцев. Подавать документы на вычет за прошедший год можно уже в январе следующего, либо до 30 апреля включительно.

Влияет ли размер заработной платы на сумму вычета?

Да, влияет, если это вычет на взнос (тип А). По сути, он представляет собой возврат НДФЛ с официальной заработной платы. Если налогоплательщик в текущем налоговом периоде уплатил 50 000 руб. подоходного налога (заработал 385 тысяч рублей в год), то и сумма налога к возврату не может быть больше 50 тыс. руб. Размер заработной платы не важен, если инвестор пользуется льготой Б.

Что выгоднее: вычет на взнос или вычет на доход?

Вычет на взнос позволяет получить гарантированную добавку к результатам инвестиций в размере 13%. Например, со 100 тысяч рублей можно вернуть 13 000 ежегодно. Получив около 5-7% с надежных облигаций вроде ОФЗ можно достичь в первый год почти 20% дохода. В то же время заработать подобную прибыль активными операциями очень непросто. Практика также показывает, что большинство выбирает вычет на взнос.

Как считается финансовый результат по ИИС?

Финансовый результат считается по совокупности лет, а не по положительным годам. Например, инвестор получал вычет на взнос, в первый и третий год заработал на ИИС 60 тысяч рублей, но во второй год получил убыток 100 тысяч. В этом случае при закрытии счета он заплатит налог только с 20, а не со 120 тысяч. Т.е. тут, в отличие от обычного брокерского счета, убытки могут переноситься на прошлые периоды – поэтому перед закрытием ИИС имеет смысл продать убыточные бумаги.

Возможен ли перенос / зачет убытка по ИИС?

Если по результатам трех лет на инвестиционном счету получился убыток, то на него нельзя уменьшить прибыль как по текущему брокерскому счету, так и по вновь открытому ИИС. Хотя можно получить вычет по типу А и с учетом этой суммы остаться в плюсе. В целом нужно хорошо понимать, что ИИС это лишь оболочка для ваших активов, но не стратегия и не инвестиционный инструмент.

Когда доступно оформление льгот?

Льготу типа А (на взнос) можно оформлять ежегодно, если на счет вносились средства и уплачивался НДФЛ с зарплаты. Льгота типа Б (на доход) будет доступна спустя 3 года после открытия ИИС и будет применена при закрытии счета. Для этого надо получить в ФНС справку о том, что владельцу инвестиционного счета не предоставлялись вычеты на взносы (по типу А). Справку нужно отправить брокеру, чтобы он приостановил удержание НДФЛ.

В чем отличие вычета на доходы (тип Б) от льготы по долгосрочному владению (ЛДВ)?

Вычет типа Б предоставляется после 3-х лет работы ИИС, не имеет лимита и ограничений по сумме (в рамках максимального взноса на счет 1 млн. рублей в год). От подоходного налога освобождается вся прибыль инвестора. Никаких ограничений по сделкам тоже нет, их можно совершать хоть ежедневно.

ЛДВ доступна на простых брокерских счетах. Эта льгота распространяется на приобретенные не раньше 01.01.2014 активы, которые инвестор держит не менее 3-х лет. Льгота рассчитывается с суммы инвестиций до 3 миллионов в год. Подробности про ЛДВ читайте в этой статье.

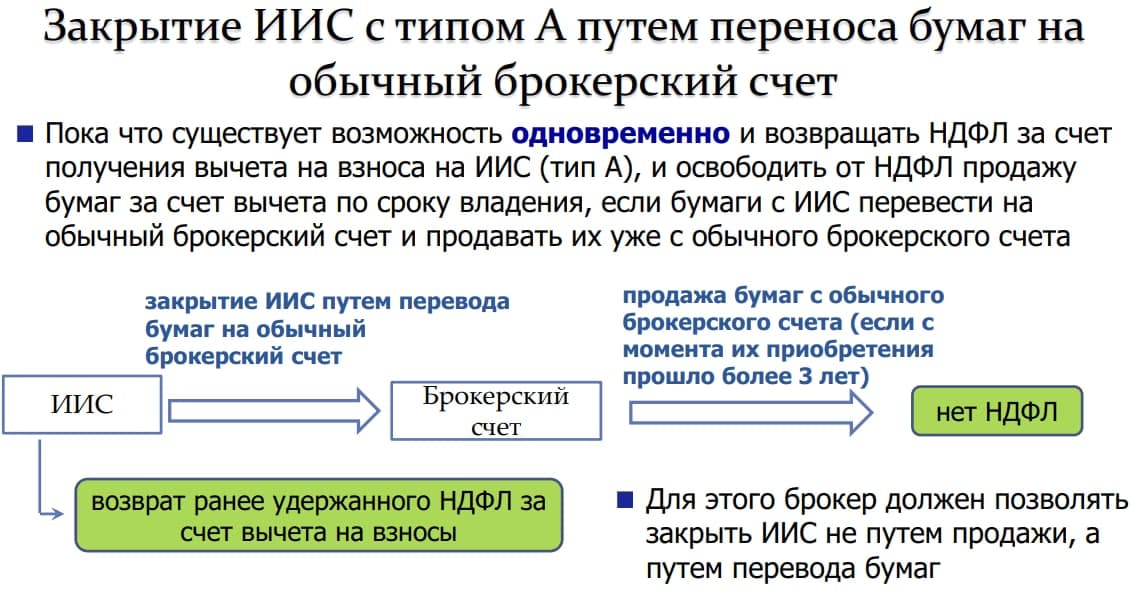

Можно ли совместить льготы по ЛДВ и ИИС?

Совмещение налоговых льгот не предусмотрено. Тем не менее некоторые брокеры позволяют закрывать ИИС не путем продажи бумаг, а с помощью их переноса на обычный брокерский счет. Это ведет к тому, что период владения бумагами не прерывается и сохраняется возможность получения ЛДВ по бумагам, купленным ранее на ИИС.

В результате можно получить вычет на взносы по типу А, сохранив возможность получения льготы по сроку владения. По крайней мере пока. Но если до перевода бумаг на ИИС были продажи с прибылью, с нее будет удержан налог.

При оформлении вычета по типу Б ситуация получается другой: тут будет выгоднее продать выросшие в цене бумаги с прибылью, которая не будет облагаться налогом в 13%. Переводить на обычный счет нужно убыточные бумаги. Совмещения льгот в этом случае, разумеется, не будет.

Вывод денег, активов и закрытие счета

Можно ли снять часть денег с действующего ИИС?

Вывод вложенных средств ведет к закрытию ИИС, так как инвестиционный счет не является стандартным брокерским счетом. При этом неважно, исполнилось ИИС три года или нет.

Я закрываю ИИС старше 3 лет в середине года или раньше. Что с вычетом на взнос?

Вы сможете вернуть налоги, уплаченный вами за целый календарный год.

Надо ли закрывать инвестиционный счет через 3 года?

Период действия ИИС не ограничен, решение о закрытии счета принимает его владелец. Но допустим, вы вносили по 100 тысяч на счет в течение трех лет, получали вычет 13 000 рублей ежегодно. За три года было внесено 300 000, с учетом инвестиций превратившихся в 400 тысяч. Закрыв и открыв заново ИИС, вы можете внести эти деньги, получив вычет на взнос в размере 52 000.

Что будет, если оформить вычеты и закрыть ИИС, не дожидаясь истечения 3-х лет?

Владелец счета лишится прав на льготы. Его обяжут возвратить часть вычетов государству и, возможно, уплатить штрафы налоговой службе. Но факт досрочного закрытия ИИС не является причиной отказа в льготах по новому инвестиционному счету, открытому после первого.

На ИИС все средства заморожены в течение 3 лет?

Резюмируя написанное выше: не совсем. Деньги можно внести под конец трехлетного срока открытого ИИС и тогда они останутся полностью ликвидными. Кроме того, нет запрета выводить средства в любое время – но если счету не исполнилось три года, то инвестор лишается права на льготы и должен будет вернуть вычеты на взнос, если их оформлял. Наконец, нередко можно выводить купоны и дивиденды на обычный брокерский или банковский счет, что хорошо подходит для рантье.

Можно ли открыть новый ИИС сразу после ликвидации старого?

Закрытие ИИС занимает в среднем около 10 дней. Получив справку о закрытии счета от брокера, можно открывать новый инвестиционный счет. Количество инвестиционных счетов, которые может по очереди открывать одно физическое лицо, ничем не ограничено.

Какие документы нужны для получения вычетов?

Для вычета типа А это справка из бухгалтерии вашей работы об удержанных налогах (2-НДФЛ), договор с брокером на ведение ИИС и поручения на зачисление средств.

Для вычета по типу Б будут нужны брокерские отчеты для подтверждения операций на ИИС. В обоих случаях документы подаются в ФНС России по почте или в электронном виде. В случае вычета на доход ФНС выдаст справку, которая будет для брокера основанием не удерживать НДФЛ.

Анализ рынка акций СберБанка — это процесс изучения и оценки состояния фондового рынка, в особенности акций самого СберБанка и других активов, связанных с его деятельностью. Этот анализ проводится с целью предоставления инвесторам информации, которая поможет принимать обоснованные решения о покупке или продаже акций, а также оценивать потенциальную доходность и риски.

Как использовать анализ рынка акций СберБанка

- Для долгосрочных инвесторов: Основной акцент на фундаментальный анализ и макроэкономические факторы, позволяющие оценить долгосрочные перспективы компании.

- Для краткосрочных трейдеров: Технический анализ и прогнозы на краткосрочную перспективу помогут принимать решения для активной торговли.

Преимущества анализа рынка акций СберБанка

- Обоснованные решения: Использование аналитических данных помогает инвесторам делать обоснованные и взвешенные решения, снижая риски.

- Управление рисками: Понимание рыночной ситуации помогает избежать ненужных потерь, особенно в нестабильных условиях.

- Максимизация прибыли: Грамотно проведенный анализ позволяет находить лучшие моменты для покупки и продажи акций.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.